相続

相続 「毎年110万円ずつ贈与すれば相続税が安くなる」

こういう話を聞いたことがある方は多いと思います。これが「暦年贈与(れきねんぞうよ)」と呼ばれる方法で、実際に相続税対策として有効です。

ただし、2024年1月から大事なルールが変わりました。知らないまま始めると、せっかくの節税効果が半減してしまう可能性があります。

宅建士(不動産の国家資格)として、また大家として複数の不動産を保有・管理してきた立場から、わかりやすく解説します。

この記事でわかること:

- 暦年贈与とはどういう仕組みか

- なぜ相続税対策に有効なのか

- 2024年に変わった「7年ルール」とは何か

- よくある失敗(名義預金・定期贈与)

- 孫への贈与が特に有効な理由

暦年贈与とは——年間110万円まで非課税

贈与税には、年間110万円の「基礎控除」があります。

つまり、1年間に110万円以内であれば、もらった人に贈与税はかかりません。

「暦年(れきねん)」とは「1月1日〜12月31日の1年間」のことです。この1年ごとの非課税枠を使って、少しずつ財産を渡していくのが「暦年贈与」です。

なぜ相続税対策になるのか

相続税は「亡くなった時点の財産の総額」にかかります。

生きているうちに財産を少しずつ渡しておけば、亡くなったときに残る財産が減り、相続税が安くなる——これが暦年贈与の考え方です。

具体例:

親が1億円の財産を持っていたとします。

- 何もしなければ → 亡くなったとき1億円に相続税がかかる

- 毎年110万円ずつ10年間贈与すれば → 1,100万円が子どもに渡り、残りは8,900万円

10年で1,100万円を非課税で移転できます。これだけで相続税が大きく変わることがあります。

実際にやってみて感じること

我が家でも、暦年贈与は実際に活用しています。やってみて思うのは、制度はシンプルでも「続ける手間」と「記録を残すこと」が地味に大事だということです。毎年きちんと贈与契約書を作り、銀行振込で記録を残しておく。現金手渡しで済ませてしまうと、後から「本当に贈与だったのか」を証明できず、税務署に否認されるリスクがあります。

そしてもう一つ、個人的に強く思うのは、お金は「渡すタイミング」こそ大事だということです。同じ100万円でも、進学・結婚・住宅購入・子育てといった出費が重なる若い時期に受け取るお金は、価値の引き出し方がまるで違います。年老いてからまとまった財産を相続するより、人生の勝負どころで少しずつ受け取れるほうが、子や孫の人生設計にずっと活きる。

つまり暦年贈与は、相続税対策であると同時に、「お金を一番活きるタイミングで次の世代に渡す」方法でもあるんです。「110万円まで非課税」という入口はやさしいので、早めに、淡々と続けることをおすすめします。

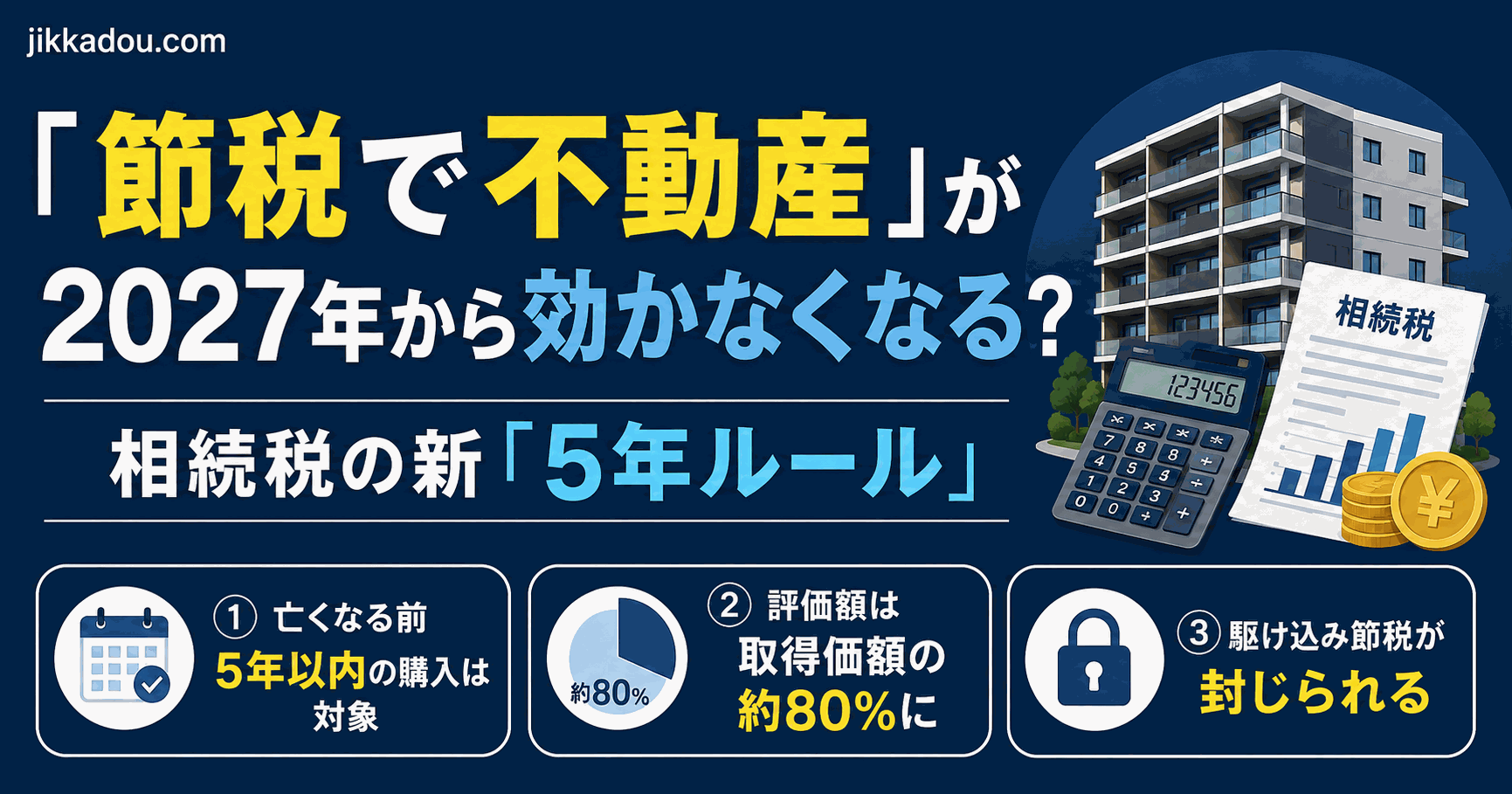

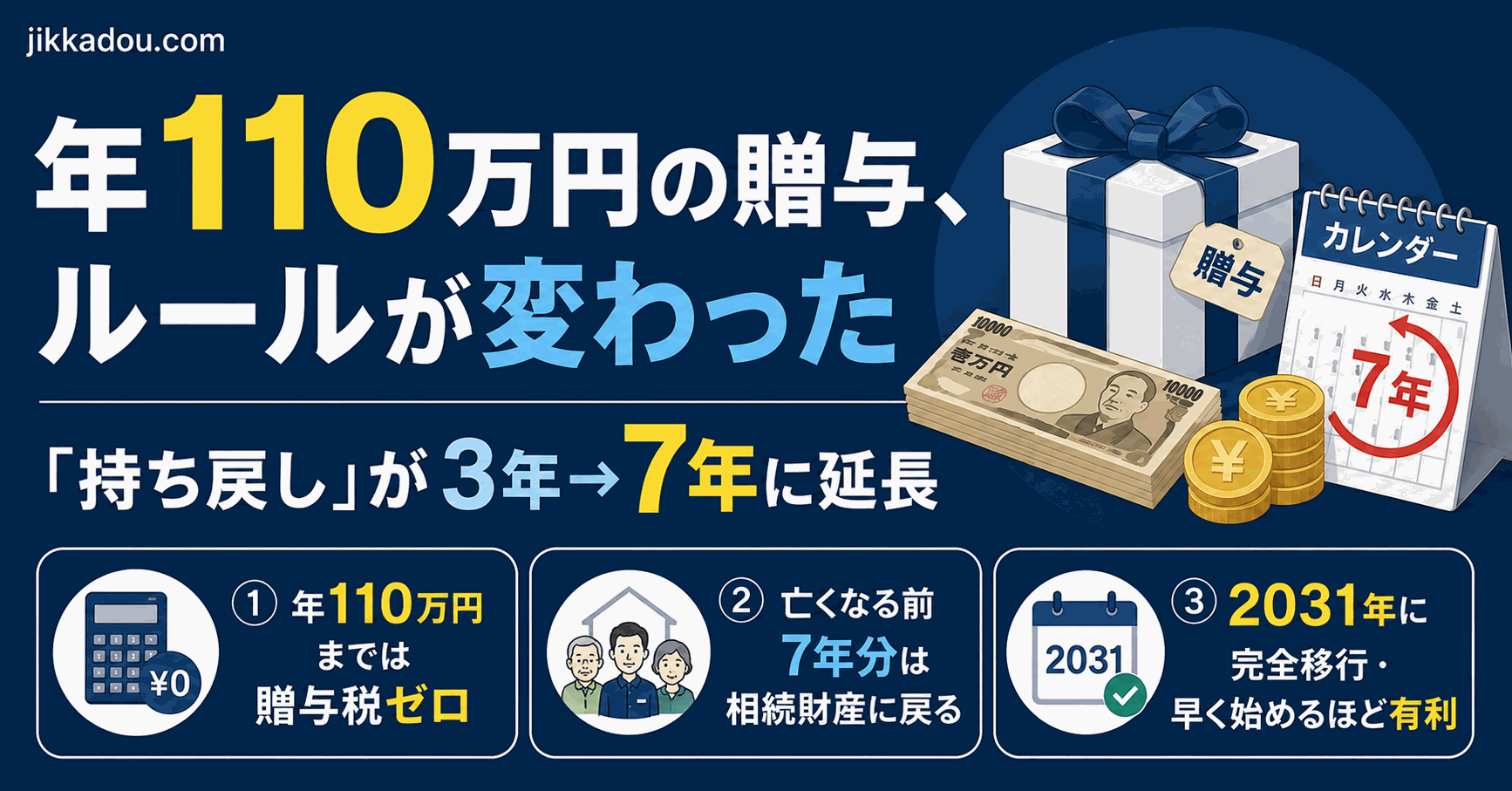

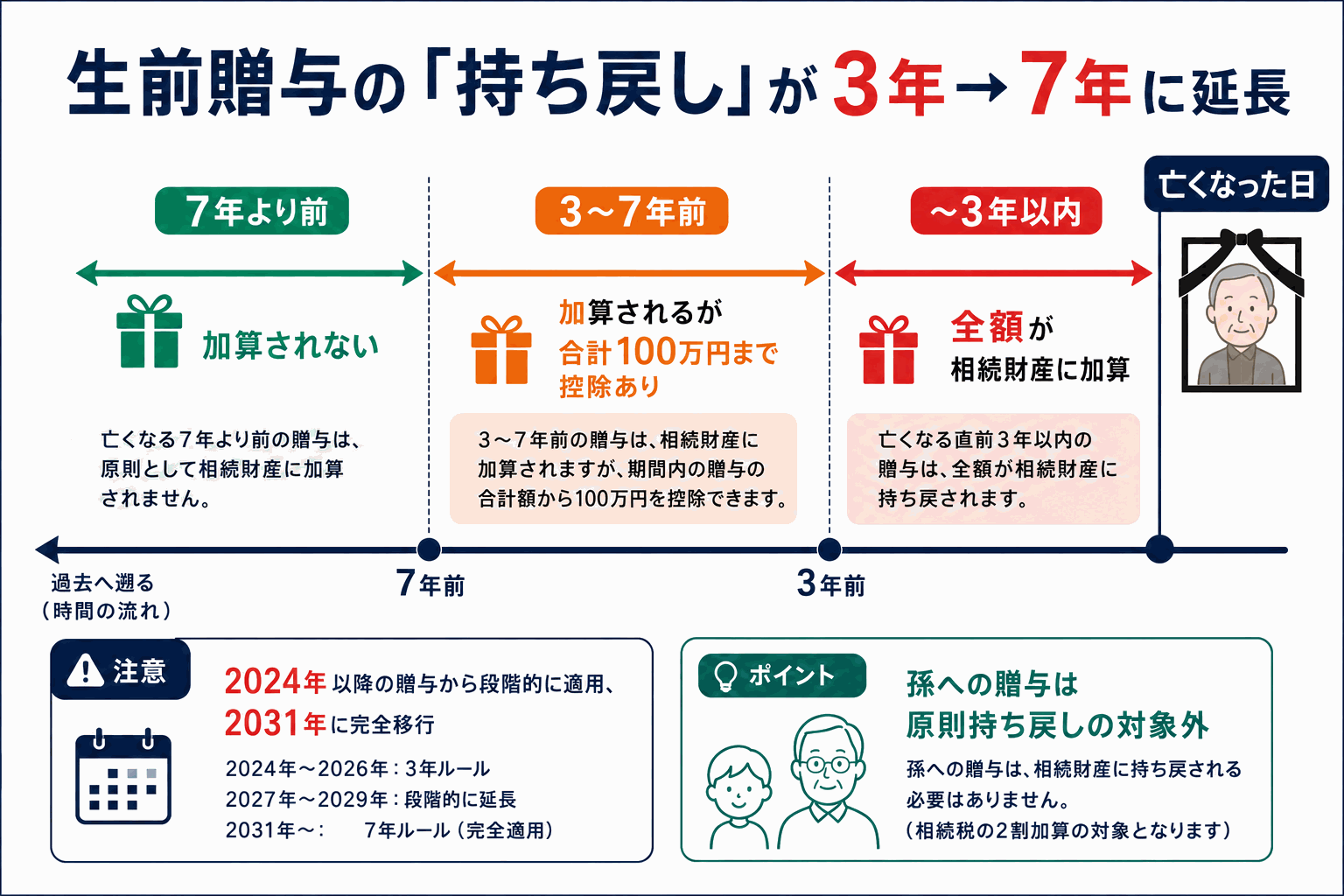

2024年から「7年ルール」に変わった——ここが重要

暦年贈与には、一つ大きな落とし穴がありました。

「亡くなる前の贈与は、相続財産に足し戻される」というルールです。

これを「生前贈与の持ち戻し」といいます。

旧ルール(〜2023年12月31日):3年以内

以前は、亡くなる前3年以内の贈与は、たとえ110万円以内でも相続財産に加算されていました。

新ルール(2024年1月1日〜):7年以内

2024年の税制改正で、これが「7年以内」に延長されました。

つまり、2024年以降に行った贈与については、亡くなる前7年以内のものは相続財産に足し戻されます。

| ルール | 持ち戻し期間 |

|---|---|

| 旧(〜2023年) | 亡くなる前3年以内 |

| 新(2024年〜) | 亡くなる前7年以内 |

ただし、延長分4年は100万円の控除あり

延長された4年分(亡くなる前3〜7年の間)は、合計額から100万円を差し引けるという緩和措置があります。

完全移行は2031年から

この7年ルールは、いきなり全員に適用されるわけではありません。段階的に移行していきます。

- 亡くなったのが2027年→ 持ち戻し4年分

- 亡くなったのが2028年→ 持ち戻し5年分

- 亡くなったのが2029年→ 持ち戻し6年分

- 亡くなったのが2031年以降→ 完全に7年分

だからこそ、今すぐ始めることが重要です。早く始めるほど、7年の「待機期間」を過ぎた贈与が増えていきます。

よくある失敗①——名義預金

「口座を作って子どもの名前にしておけばいい」は危険です。

たとえ子ども名義の口座でも、次の状況では「贈与が成立していない」と税務署に判断されることがあります。

- 子どもが口座の存在を知らない

- 通帳や印鑑を親が管理している

- 子どもが自由に引き出せない状態になっている

このような状態は「名義預金」といい、相続発生時に親の財産として扱われます。せっかく移したつもりが、結局相続税がかかる——という結果になりかねません。

対策: 贈与を受けた本人が口座を自分で管理し、実際に使う状態にしておくこと。そして毎年「贈与契約書」を作成して記録を残すことが有効です。

よくある失敗②——定期贈与とみなされる

毎年同じ金額・同じ時期に贈与を続けると、「最初から総額を贈与する約束があった(定期贈与)」とみなされ、一括で課税されることがあります。

例: 毎年1月に必ず110万円を10年続ける → 「最初から1,100万円の贈与を決めていた」とみなされる可能性

対策:

- 毎年金額をわずかに変える(100万円・120万円・95万円など)

- 贈与のタイミングを少しずらす

- 「今年の贈与はこの金額で行います」という贈与契約書を毎年作成する

孫への贈与が特に有効な理由

実は、孫(や子の配偶者など)への贈与は、7年の持ち戻し対象外になる場合があります。

持ち戻しが適用されるのは「相続人(財産をもらう権利がある人)」への贈与です。通常、孫は相続人ではないため、亡くなる直前に贈与しても持ち戻されないケースが多いのです。

孫の教育費・生活費の援助なども含めて、孫への贈与は相続税対策として特に効果が高いといわれています。

(ただし、孫を養子にしている場合などは相続人になるため注意が必要です)

暦年贈与を始める前に確認すること

| チェックポイント | 確認内容 |

|---|---|

| 誰に贈与するか | 子ども(相続人)か孫(非相続人)で効果が違う |

| いつ始めるか | 早く始めるほど7年待機を過ぎた贈与が増える |

| 贈与契約書を作るか | 毎年作成することで「証拠」になる |

| 口座の管理 | 受け取った人が自分で管理していること |

| 金額・時期の変化 | 定期贈与とみなされないよう毎年変える |

まとめ

- 暦年贈与は年間110万円まで非課税で贈与できる制度

- 毎年コツコツ贈与することで、相続財産を減らし相続税を節税できる

- 2024年から持ち戻し期間が「3年→7年」に延長——早く始めるほど効果大

- 名義預金・定期贈与はNG。贈与契約書と自己管理が基本

- 孫(非相続人)への贈与は持ち戻し対象外になりやすく、特に有効

暦年贈与は地道ですが、長期間続けることで大きな節税効果が生まれます。「親がまだ元気なうちに動く」ことが最大のポイントです。

あわせて読みたい:

- 相続した不動産を売る際の税金「取得費の計上漏れで損をしない方法」

- 節税目的の不動産購入に制限「相続税対策の不動産購入「5年ルール」」

- 相続・不動産に強い「税理士の探し方」

税務に関する個別の判断は、必ず税理士にご相談ください。暦年贈与の効果は家族の状況によって大きく異なります。

著者プロフィール けいすけ / 理学療法士(訪問リハビリ歴10年以上)× 宅地建物取引士 × 賃貸不動産経営管理士 × 11期目の大家。医療と不動産、両方の現場から「親の家、どうする?」を考えます。

📖 Kindle本:『訪問リハビリで見た、老後の住まいの「正解」と「嘘」』(¥500 / KU読み放題対象)

地域・専門分野・費用で絞り込み。初回相談は無料の先生も多いです。