相続

相続 「相続税を減らすために、賃貸マンションを買っておこうと思う」

親からこういう話を聞いたことがある方は少なくないかもしれません。実際、これまで「現金を不動産に変えると相続税が安くなる」という方法は、広く使われてきた節税策でした。

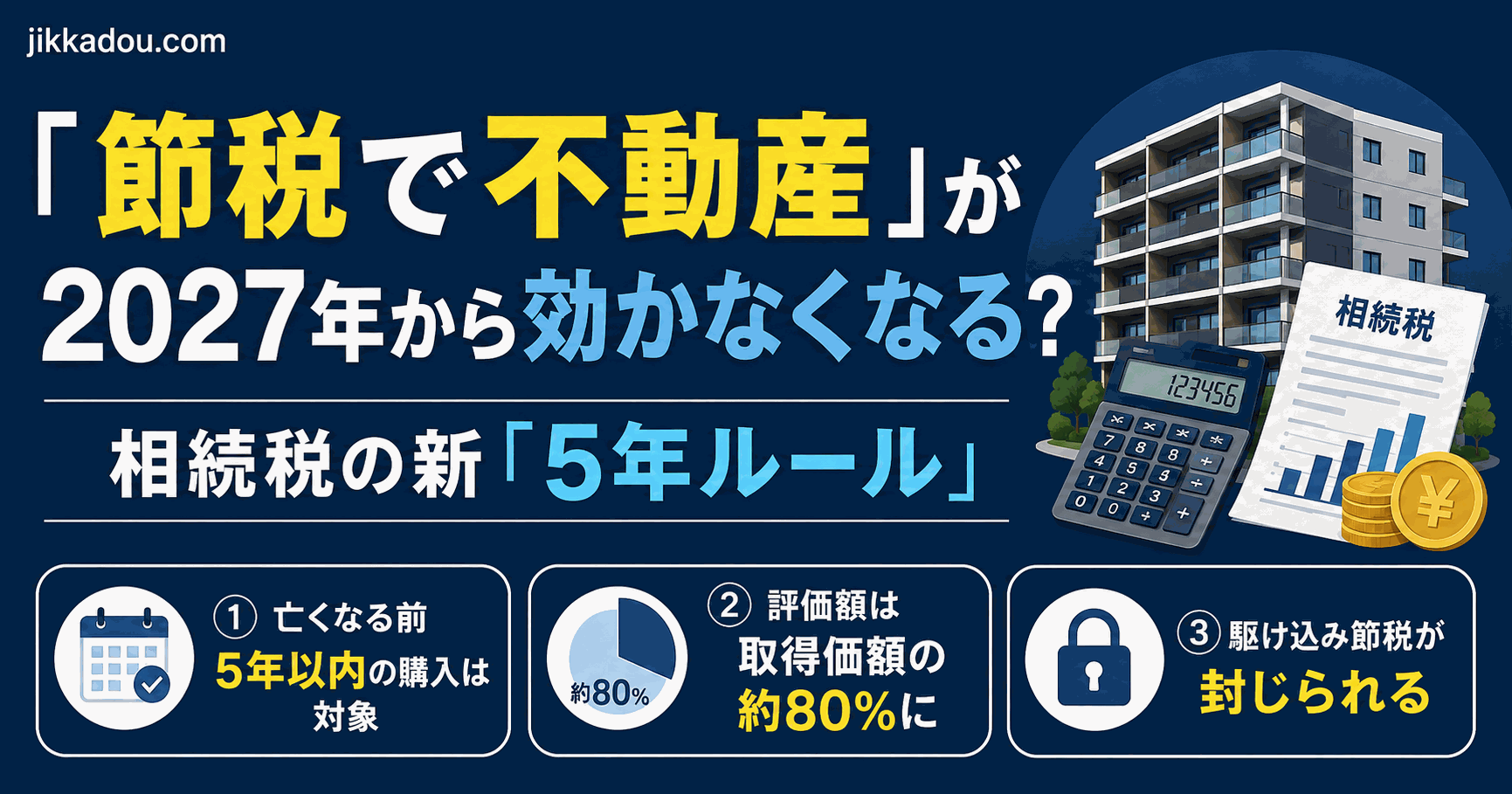

しかし、2027年1月以降はこの方法にブレーキがかかります。

宅建士(不動産の国家資格)として、また大家として複数の不動産を保有している立場から、この「5年ルール」の改正をわかりやすく解説します。

この記事でわかること:

- なぜ「不動産を買うと相続税が安くなる」のか

- 2027年から何が変わるのか

- 今すでに不動産を持っている場合はどうなるか

- 親が今まさに動こうとしている場合の注意点

なぜ「不動産を買うと相続税が安くなる」のか

まずは、改正前の仕組みから理解しましょう。

相続税は「相続した財産の評価額」に対してかかります。現金1億円なら、そのまま1億円として評価されます。

ところが、同じ1億円でも、不動産(賃貸マンションなど)に変えると、評価額がグッと下がるのです。

なぜ評価額が下がるのか

不動産の相続税評価には、独自のルールがあります。

- 土地:「路線価」という基準で評価(時価のだいたい80%)

- 建物:「固定資産税評価額」で評価(時価の約50〜70%)

さらに、その不動産を人に貸している(賃貸に出している)場合は、「自由に使えない土地・建物」として、さらに評価が下がります。

結果として、1億円で買った賃貸マンションが、相続税の計算では3〜4千万円程度の評価になるケースがありました。

現金のまま持っているより、不動産に変えた方が相続税が少なくなる—— これが節税の仕組みです。

極端なケースも起きていた

国税庁が問題視していたケースとして、こんな例があります。

- 21億円で購入した賃貸マンションが、相続税評価では約4.2億円になった(約80%減)

- 3,000万円で購入した不動産小口化商品が、評価額480万円になった

亡くなる直前に高額な賃貸不動産を購入し、相続税をほぼゼロにしてしまう——そういった行き過ぎた節税策が横行していたのです。

2027年から変わる「5年ルール」

2027年1月1日以降の相続から、新しいルールが適用されます。

新ルールの内容

亡くなる前5年以内に購入した貸付用不動産(賃貸アパート・マンションなど)については、従来の路線価評価ではなく、取得価額(実際に買った金額)をベースにした評価が適用されます。

具体的には:

| 改正前 | 改正後(2027年〜) | |

|---|---|---|

| 5年以内購入の賃貸不動産 | 路線価等で評価(時価の30〜50%) | 取得価額ベースの80%で評価 |

| 5年超前からの賃貸不動産 | 路線価等で評価(変わらず) | 従来どおり(変わらず) |

わかりやすく言うと: 1億円で買った賃貸マンション(5年以内)→ 相続税評価が約8,000万円になる(改正前は3〜4千万円だった)

5年を超えれば大丈夫?

「5年以上前に買えばいい」という話ではありません。

注意点として、5年を超えて所有している土地に、5年以内に賃貸住宅を新築した場合、土地は従来評価のままでも建物部分は改正の対象になります。

また、不動産小口化商品(不動産を小口に分けた金融商品)については、取得時期を問わずすべて時価評価に変わります。こちらはさらに厳しい改正です。

今すでに賃貸不動産を持っている場合は?

5年以上前から持っている賃貸不動産は、今回の改正の対象外です。

従来どおりの路線価評価が続くため、長期保有の大家さんへの影響は基本的にありません。

相続対策として何年も前から計画的に不動産を持っていた方は、引き続き従来の評価方法が適用されます。

親が「今から不動産を買おうとしている」なら

親が節税目的で不動産購入を検討している場合、2027年1月以降に相続が発生すると「5年ルール」が適用される可能性があります。

チェックすべきこと:

- 購入を検討しているのはいつか

- 相続が発生する時期(親の年齢・健康状態)と5年の関係

- 不動産の種類(自宅用か賃貸用か・小口化商品かどうか)

- 節税効果の試算を税理士に確認しているか

「5年後に相続が発生する可能性が高い」なら、今から購入しても節税効果は限定的になります。むしろ、流動性の低い不動産を抱えることで、相続後の売却・分割が難しくなるリスクもあります。

まとめ

- 「現金を賃貸不動産に変えると相続税が安くなる」節税策が、2027年から制限される

- 亡くなる前5年以内に購入した貸付用不動産は、取得価額の80%で評価される(従来の3〜5割評価から大幅に引き上げ)

- 5年以上前からの保有不動産は従来どおり

- 不動産小口化商品は取得時期を問わず時価評価に

- 親が今から不動産購入を検討しているなら、税理士への相談が必須

「不動産を買えば節税できる」という時代は終わりに近づいています。何年も前から計画的に不動産を持つこと自体は引き続き有効ですが、「直前に買う」方法は2027年以降は機能しなくなります。

あわせて読みたい:

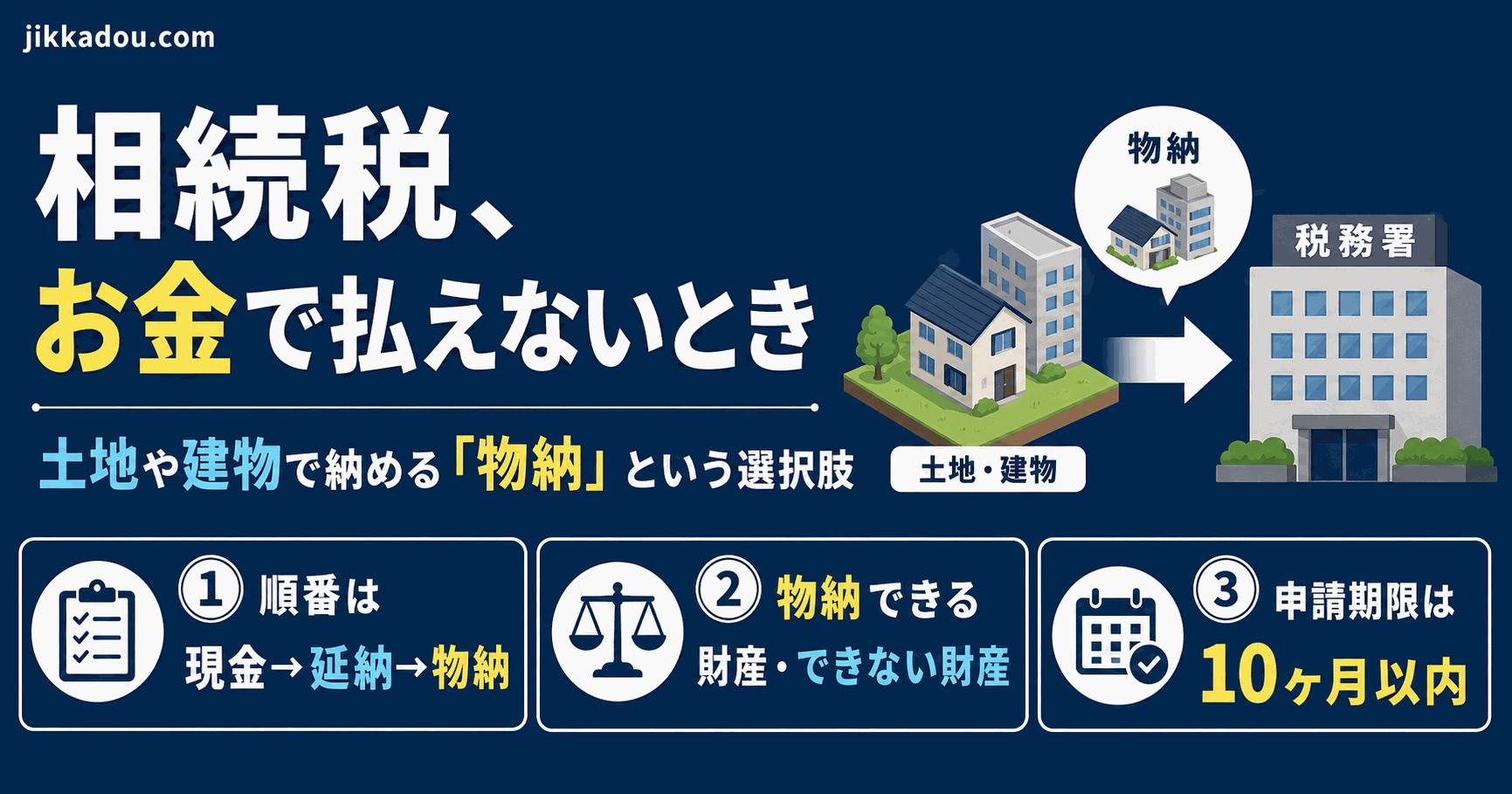

- 現金で払えないときの「相続税を不動産で納める「物納」という選択肢」

- 相続した不動産を売るときの「譲渡所得の「5年ルール」と税率」

- 相続・不動産に強い「税理士の探し方」

税務に関する個別の判断は、税理士にご相談ください。

著者プロフィール けいすけ / 理学療法士(訪問リハビリ歴10年以上)× 宅地建物取引士 × 賃貸不動産経営管理士 × 11期目の大家。医療と不動産、両方の現場から「親の家、どうする?」を考えます。

📖 Kindle本:『訪問リハビリで見た、老後の住まいの「正解」と「嘘」』(¥500 / KU読み放題対象)

地域・専門分野・費用で絞り込み。初回相談は無料の先生も多いです。