相続

相続 「親が亡くなって不動産を相続したけど、相続税をどうやって払えばいいの?」

相続財産の多くが不動産(土地・建物)で、現金が手元にない——こういった状況は、特に地方や郊外の実家を持つ家庭に起きやすい問題です。

相続税の原則は「現金で一括払い(亡くなった日から10ヶ月以内)」です。

しかし、現金が足りない場合に使える制度が2つあります。「延納」と「物納」です。今回は「物納」について詳しく解説します。

この記事でわかること:

- 物納とはどういう制度か

- どんな条件のときに使えるか

- 物納できる財産とできない財産

- 手続きの流れと注意点

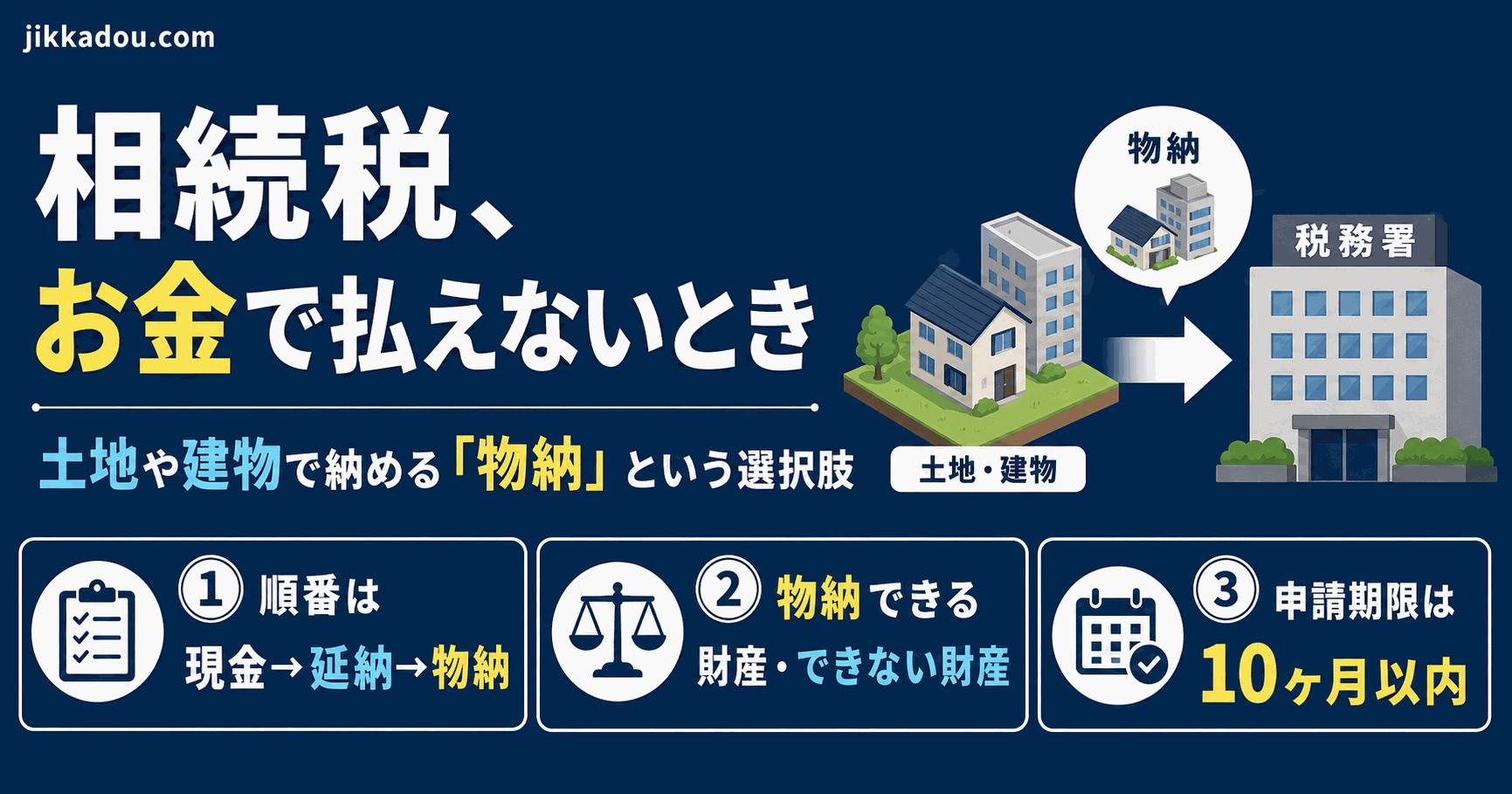

物納とは——「財産そのもの」で税金を納める制度

物納とは、相続した不動産や有価証券などの財産をそのまま国に渡すことで、相続税を納める制度です。

通常、税金は現金で払います。しかし相続税に限っては、一定の条件を満たせば「お金の代わりに財産で払う」ことが認められています。

たとえば、相続税が1,000万円かかっているが現金が300万円しかない場合、不足分700万円を不動産で納める、というイメージです。

いつ使えるか——「延納でも払えない」が条件

物納は「延納(分割払い)でも払えない場合」に使えます。

つまり:

- まず「延納(分割払い)が使えるか」を検討する

- 延納でも払えないと判断されたときに「物納」が使える

延納は最大20年の分割払いで相続税を納める方法です。ただし、延納している間は利子税(金利のようなもの)がかかります。

物納は延納という選択肢を経た上での「最終手段」的な位置づけです。

物納できる財産の優先順位

どんな財産でも物納できるわけではありません。国が「管理・売却できる財産」でなければならず、優先順位も決まっています。

物納に適した財産(例):

- 登記が整備された土地・建物

- 境界が明確な土地

- 担保がついていない不動産

- 上場株式、国債など

物納できない財産

一方、以下の財産は物納に使えません。

| 財産の種類 | 理由 |

|---|---|

| 担保権(抵当権など)が設定された不動産 | 国が自由に処分できない |

| 相続人の間で分割が決まっていない財産 | 権利関係が未確定 |

| 境界が明らかでない土地 | 管理・売却ができない |

| 耐用年数を超えて老朽化した建物 | 通常使用できないもの |

特に「遺産分割協議が終わっていない財産」は物納できません。物納を検討する場合は、先に遺産分割を確定させる必要があります。

手続きの流れ

- 納期限までに物納申請書と関係書類を税務署に提出する

- 書類の準備が間に合わない場合は「提出期限延長届出書」で最長1年まで延長可能

- 税務署長が申請内容を審査(原則3ヶ月以内、最長9ヶ月まで延長あり)

- 許可または却下が通知される

「金銭納付を困難とする理由書」が重要

物納申請には「なぜ現金で払えないか」を数字で示した「金銭納付を困難とする理由書」を提出しなければなりません。

ここでの数字の作り込みが審査の鍵になります。

ポイントとして、遺産分割の段階から「現金を多く相続しすぎない」よう注意が必要です。現金を多く相続していると「払えないはず」の説明がつかなくなります。

物納を検討する場合は、遺産分割の前から税理士に相談することが理想です。

まとめ

- 相続税は原則「現金で10ヶ月以内に一括払い」

- 現金が足りない場合、まず「延納(分割払い)」を検討する

- 延納でも無理な場合は「物納(財産で納税)」が使える

- 物納できる財産は決まっており、担保つき・境界不明確・遺産分割未了は不可

- 遺産分割前から税理士に相談するのが最善

相続税の物納は手続きが複雑で専門性が高い分野です。「払えるかもしれないけど不安」という段階から、早めに専門家に相談することをおすすめします。

あわせて読みたい:

- 不動産を売って納税資金を作るなら「取得費の計上漏れで損をしない方法」

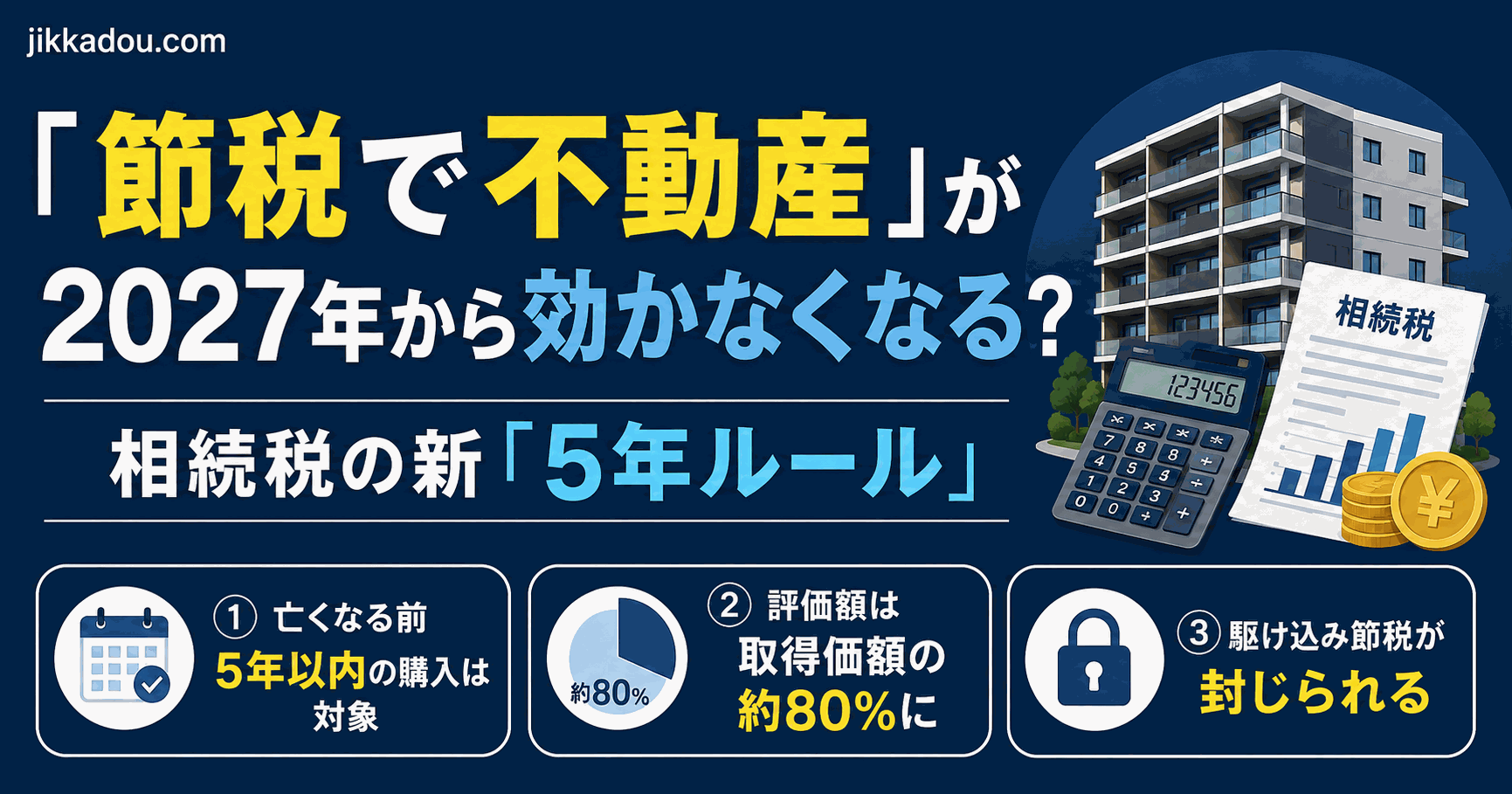

- 2027年から節税が制限される「相続税対策の不動産購入「5年ルール」」

- 相続・不動産に強い「税理士の探し方」

税務に関する個別の判断は、税理士にご相談ください。

著者プロフィール けいすけ / 理学療法士(訪問リハビリ歴10年以上)× 宅地建物取引士 × 賃貸不動産経営管理士 × 11期目の大家。医療と不動産、両方の現場から「親の家、どうする?」を考えます。

📖 Kindle本:『訪問リハビリで見た、老後の住まいの「正解」と「嘘」』(¥500 / KU読み放題対象)

地域・専門分野・費用で絞り込み。初回相談は無料の先生も多いです。