売却

売却 実家を売却するとき、「いくら手元に残るか」を左右するのが税金の計算です。

不動産を売ったときの税金は、「売った金額」から「取得費(買うためにかかったお金)」と「譲渡費用(売るためにかかったお金)」を引いた「もうけ」に対してかかります。

つまり、取得費を多く計上するほど「もうけ」が小さくなり、税金が少なくなります。

しかし、取得費に含められるものを知らずに計上漏れをしている人が非常に多いのです。

この記事でわかること:

- 取得費に含められるものの一覧

- 「5%ルール」という最終手段

- 相続税を取得費に加算できる特例

- 売るためにかかった費用(譲渡費用)に含まれるもの

そもそも「取得費」とは

不動産を買ったときの購入代金だけではありません。

「この不動産を取得するためにかかった費用すべて」が取得費になります。

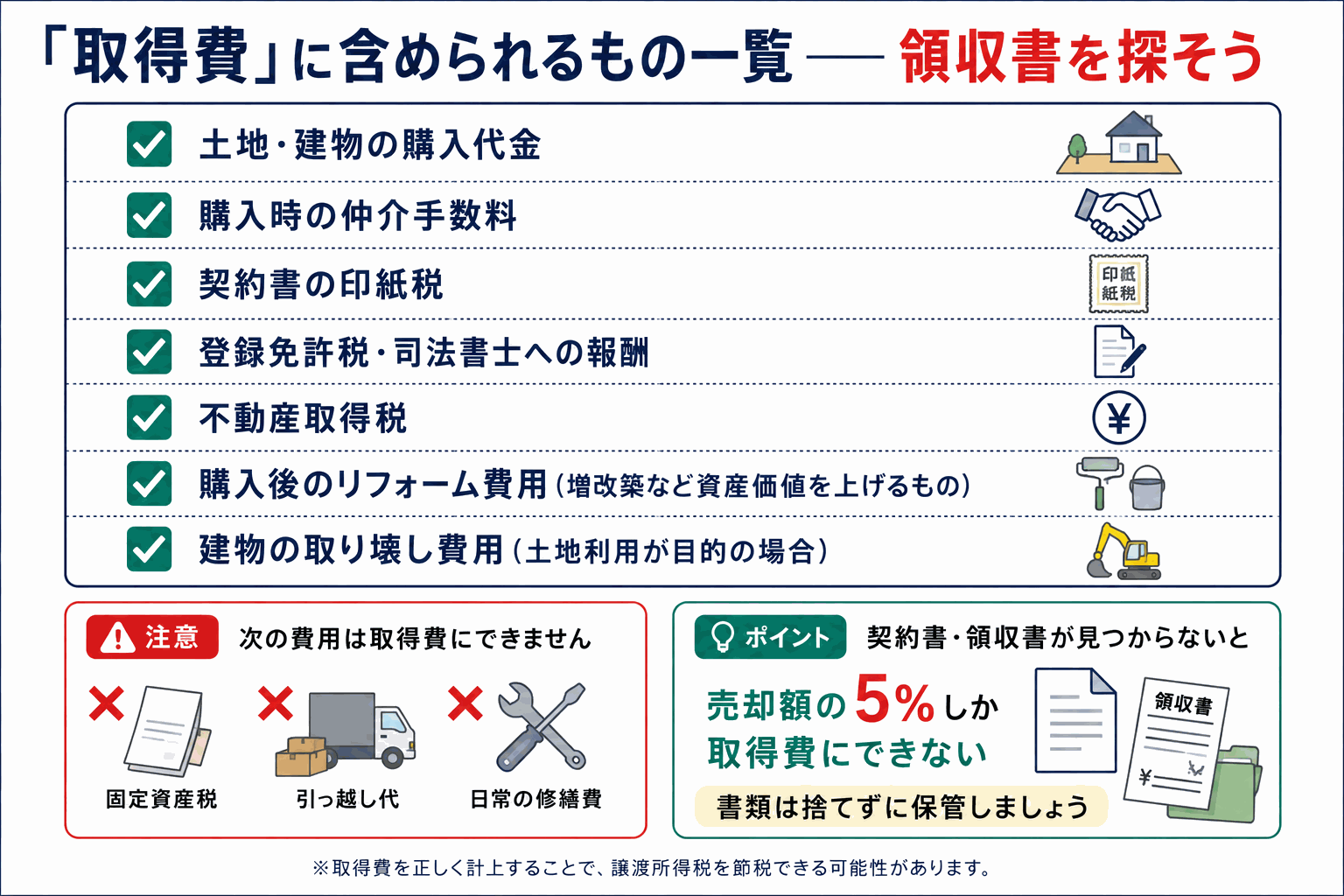

取得費に含められるもの一覧

以下のものはすべて取得費として計上できます(業務用不動産を除く)。

| 費用の種類 | 内容 |

|---|---|

| 購入代金 | 土地・建物の売買代金 |

| 仲介手数料 | 購入時の不動産会社への手数料 |

| 印紙代 | 売買契約書に貼った収入印紙 |

| 登録免許税 | 所有権移転登記にかかった税金 |

| 不動産取得税 | 購入時にかかった都道府県税 |

| 抵当権設定登記費用 | 住宅ローンを借りたときの登記費用 |

| 登記費用 | 司法書士への報酬など |

| 整地費用・測量費 | 土地を整えるためにかかった費用 |

| ローン保証料・借入利子 | 使用開始前の期間に対応するもの |

「購入代金だけ」と思っている人が多いですが、購入時の諸費用はほぼすべて含まれます。

書類が残っていない場合——「5%ルール」

「昔のことだから、いくらで買ったか書類がない」という場合もあります。

そのときは、「売却代金の5%」を取得費として計算してよいというルールがあります(概算取得費控除といいます)。

たとえば3,000万円で売った場合、取得費として150万円(3,000万×5%)を使えます。

これは少ない金額ですが、書類が見当たらないときの「最終手段」として使えます。

ただし、古い書類(登記簿謄本、売買契約書のコピー等)が残っていれば、実際の取得費で計算した方が有利なことが多いです。引き出しの奥や実家の押し入れを探してみる価値はあります。

相続で取得した不動産には「相続税の取得費加算」がある

親から相続した不動産を売る場合に使える、知る人ぞ知る特例があります。

「相続税申告期限(亡くなった日から10ヶ月後)の翌日から3年以内に売却した場合、払った相続税のうち一定額を取得費に加算できる」という制度です。

相続税は数百万円になることもあります。その一部を取得費に足せれば、税金が大きく減ります。

例:

- 相続税を500万円払った

- そのうち売却した不動産に対応する部分が200万円

- → その200万円を取得費に加算できる

3年以内という期限があるので注意が必要です。期限を過ぎると使えなくなります。

売るためにかかった費用(譲渡費用)も引ける

取得費だけでなく、「売るためにかかった費用」(譲渡費用)も差し引けます。

- 売却時の仲介手数料

- 売買契約書の印紙代

- 測量費

- 借家人を退去させるための立退料

- 広告料

ただし、不動産の修繕費や固定資産税などの「維持・管理にかかった費用」は含まれません。

まとめ

- 取得費は「購入代金だけ」ではなく購入時の諸費用すべてが含まれる

- 書類がなければ「売却代金の5%」を取得費として使える(損することが多いので書類を探す方が先)

- 相続した不動産は、相続税申告期限の翌日から3年以内の売却で相続税を取得費に加算できる

- 売却時にかかった仲介手数料なども忘れずに引く

不動産の売却は人生で何度もあることではないので、計上漏れで損をしやすい場面です。確定申告前に税理士に一度チェックしてもらうことをおすすめします。

あわせて読みたい:

- 売る時期で税額が約2倍変わる「不動産を売るタイミングで税金が約2倍違う(5年ルール)」

- 相続前と相続後、どちらで売るのが有利か「親の家を売るタイミング」

- 相続・不動産に強い「税理士の探し方」

税務に関する個別の判断は、税理士にご相談ください。

著者プロフィール けいすけ / 理学療法士(訪問リハビリ歴10年以上)× 宅地建物取引士 × 賃貸不動産経営管理士 × 11期目の大家。医療と不動産、両方の現場から「親の家、どうする?」を考えます。

📖 Kindle本:『訪問リハビリで見た、老後の住まいの「正解」と「嘘」』(¥500 / KU読み放題対象)

地域・専門分野・費用で絞り込み。初回相談は無料の先生も多いです。